四川银行获批开办信用卡发卡业务

如今,越来越多的城商银行正在积极申请信用卡发卡业务资格。

撰文|冯雨霆

出品|支付百科

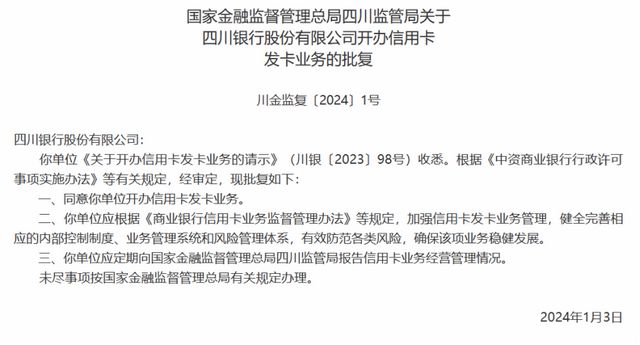

近日,国家金融监督管理局四川监督管理局发布了关于四川银行股份有限公司(以下简称“四川银行”)开办信用卡发卡业务的批复。

批复显示,监管部门同意四川银行开办信用卡发卡业务,该银行应依据《商业银行信用卡业务监督管理办法》等规定,加强信用卡发卡业务管理,健全完善相应的内部控制制度、业务管理系统和风险管理体系,有效防范各类风险,确保信用卡业务稳健发展。

批复还指出,四川银行应定期向四川金融监管局报告信用卡业务经营管理情况。

01

四川首家法人银行

信息显示,四川银行成立于2020年,注册资金300亿元,是国内注册资金最高的城商银行。其以攀枝花市商业银行和凉山商业银行为基础,引入28家投资者,采取新设合并方式设立,也是四川省首家省级法人商业银行。截至2023年末,四川银行已覆盖11个市(州),储蓄存款余额突破1000亿元大关。

近年来,中小银行结构性改革正在加速进行,多地省级城商银行纷纷成立,四川银行作为较早改革成立的省级城商银行,其经营模式、内部结构、盈利方式都对于其他省级银行具有重要借鉴意义。

实际上,富滇银行等老牌省级商业银行也有信用卡发卡业务,但申请信用卡业务的过程较为漫长,四川银行仅成立3年就获得信用卡业务资格。监管同意四川银行开展信用卡业务,对于其他新晋省级农商银行而言具有“激励”效果。

业内人士表示,四川银行信用卡业务的获批,使得四川地区消费者,拥有更多金融选择,获得更加便捷灵活的金融支付工具。

对于四川银行而言,信用卡业务的获批,将会使其零售金融领域得到新的发展,并进一步完善银行产品体系和金融服务功能,展现出独有的区域影响力和品牌价值。

02

中小银行积极申请

事实上,除四川银行外,2023年以来沧州银行、河北香河农商银行、金塔县农村信用联社先后获批信用卡开卡业务。相比于之前,中小型银行申请信用卡业务的积极性有所提升,监管部门也提升了信用卡下沉路径的审批效率,使得中小银行能够释放自身活力,开办具有地方特色信用卡产品。

中小银行积极开办信用卡业务,究其原因,信用卡业务在多个方面有难以替代的优势。

一是,信用卡业务的开办能够增加信贷业务的利息收入。

二是,信用卡业务能够增加客户黏性,很多银行信用卡APP中都有各类理财服务,银行能够通过信用卡业务吸引客户在银行内办理其他金融类服务。

三是,建立信用卡客户数据库,并为银行开发其他产品和业务服务提供数据库支持。

四是,与特约商户之间增加联系,信用卡是银行零售市场的重要发力点,开展信用卡业务后银行能够将客户资源引流入特约商户,商户也更乐于在合作银行贷款,无形之中发卡行增加了与市场的链接。

事实上,截至2023年第三季度,国内各银行信用卡发卡总量有7.79亿张,交易金额260.77万亿,虽相比于2022年同期数据有所下降,但信用卡业务仍有巨大开发潜力。作为银行业零售端的重要抓手,多家银行的信用卡业务对总收入贡献率超过20%。

综合以上原因,中小银行申请信用卡发卡业务“热情高涨”,特别是多家银行联合改制的省级城商银行,拥有资金池雄厚,覆盖地区广阔,深耕下沉市场,组织架构完善,管理模式新颖等优势。

省级城商银行能够发挥地区性银行的独有特点,开展“一省一策”战略,发展出符合地方市场,适应地方特色的信用卡产品。如吉林银行在短短几年时间内,就做到了发卡量破百万。

2024一开年,四川银行就成功拿下了信用卡开卡业务,释放出积极信号,今年或有更多省级城商银行将会获批信用卡开卡业